焼津市ホームページ ≫ くらし・手続き ≫ 税金 ≫ 個人の市民税・県民税 ≫ 市民税・県民税の納税方法

ここから本文です。

市民税・県民税の納税方法

ページ内メニュー

- 公的年金等所得に係る特別徴収については市民税・県民税の公的年金からの差し引き(公的年金等所得に係る特別徴収)のページをご覧ください。

- 国外へ転出される方の市民税・県民税・森林環境税の納税については、「国外へ転出される方の市民税・県民税・森林環境税の納税について」のページをご覧ください。

- 外国人の方向けの制度周知については、総務省ホームページをご覧ください。(外部サイトへリンク)(別ウインドウで開きます)

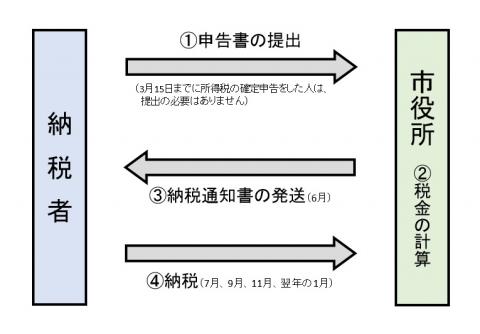

普通徴収

普通徴収の方法

事業所得者などの市民税・県民税・森林環境税については、焼津市から納税義務者あてに送付される納税通知書により納税していただきます。

納期限は7月5日、9月5日、11月5日、翌年1月10日(その日が条例で定める休日である場合は、その翌日)です。

普通徴収の方法による場合の納税のしくみ

- コンビニ納付について(納税促進課ページ)

- クレジット納付について(納税促進課ページ)

- 地方税お支払サイトでの納付について(納税促進課ページ)

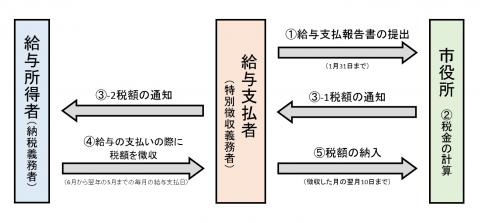

給与所得に係る特別徴収

特別徴収の方法

給与所得者の市民税・県民税・森林環境税は、特別徴収税額通知書により、焼津市から給与の支払者を通じて通知され、給与の支払者が毎月の給与の支払いの際にその人の給与から差し引いて、これを翌月の10日までに焼津市に納入していただくことになっています。これを特別徴収といい、給与の支払者を特別徴収義務者と呼んでいます。

特別徴収は、6月から翌年5月までの12カ月で徴収することとなっています。

- 市民税・県民税・森林環境税の特別徴収について(特別徴収義務者向けのページ)

特別徴収の方法による場合の納税のしくみ

年の中途で退職等をした場合の徴収

毎月の給与から市民税・県民税・森林環境税を特別徴収されていた納税義務者が、退職等により給与の支払を受けなくなった場合には、その翌月以降に特別徴収をすることができなくなった残りの市民税・県民税・森林環境税は、次のような場合以外は、普通徴収の方法によって徴収します。

- その納税義務者が新しい会社に再就職し、引き続き新しい会社で特別徴収されることを申し出たとき

- 6月1日から12月31日までの間に退職した場合で、残りの市民税・県民税・森林環境税を支給される退職手当などからまとめて特別徴収されることを申し出たとき

- 翌年1月1日から4月30日までの間に退職した場合で、上記1.に該当しないとき

(この場合は、本人の申し出がなくても給与または退職金から残りの市民税・県民税・森林環境税が徴収されます。)

このページの情報発信元

ページID:252

ページ更新日:2025年4月23日