焼津市ホームページ ≫ くらし・手続き ≫ 税金 ≫ 個人の市民税・県民税 ≫ 令和6年度個人市民税・県民税の定額減税について

ここから本文です。

令和6年度個人市民税・県民税の定額減税について

デフレに後戻りさせないための措置の一環として、令和6年度税制改正において、令和6年分所得税及び令和6年度個人市民税・県民税において定額減税が実施されることとなりました。

個人市民税・県民税の定額減税については次のとおりです。

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください!

定額減税については、国税庁(国税局、税務署を含みます)や都道府県・市区町村から、「 定額減税の関係で還付を受けられるので 」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

対象となる方

前年の合計所得金額が1,805万円以下(給与収入のみの場合、給与収入が2,000万円以下)の個人市民税・県民税所得割の納税義務者

次に該当する方は定額減税の対象となりません。

- 個人市民税・県民税が非課税の方

- 個人市民税・県民税の均等割および森林環境税(国税)のみ課税されている方

減税額

減税額は、次の金額の合計額です。ただし、その合計額がその人の所得割額を超える場合には、その所得割額が限度となります。

1.納税義務者本人:1万円

2.控除対象配偶者または扶養親族:1人につき1万円

(※1) 定額減税の対象となる方は、国内に住所を有する方に限ります。

(※2) 同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

(※3) 控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度の市民税・県民税において1万円の定額減税が行われます。

定額減税の実施方法

定額減税の実施方法は、個人市民税・県民税の納税方法によって次のとおりとなります。

ただし、定額減税の対象とならない方は従来どおりの徴収方法です。

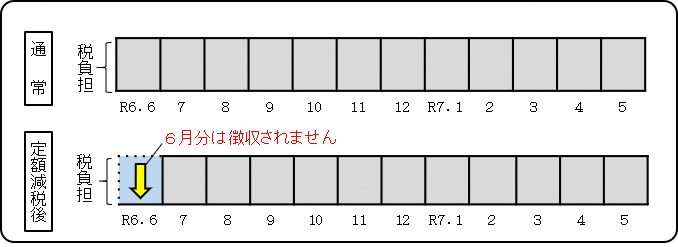

給与から差し引かれる場合(特別徴収)

令和6年6月分は徴収されず、定額減税「後」の税額が令和6年7月から令和7年5月までの11か月で均して徴収されます。

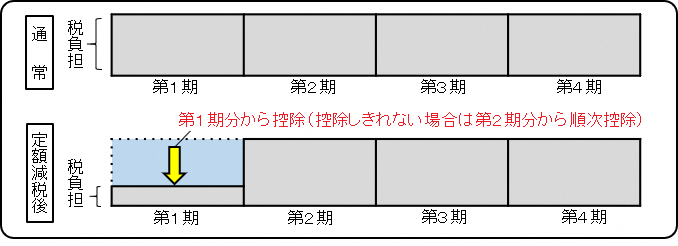

納付書または口座振替で納付する場合(普通徴収)

定額減税「前」の税額をもとに算出された第1期(7月5日納期)分の税額から控除され、控除しきれない場合は、第2期(9月5日納期)分以降の税額から、順次控除されます。

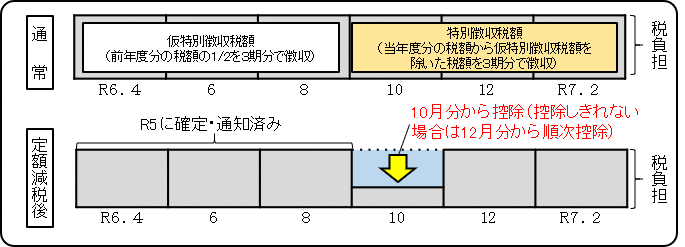

年金から差し引かれる場合(年金特別徴収)

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

その他留意事項など

- 減税額については、特別徴収税額通知書または納税通知書の次の部分に記載がありますので、そちらをご確認ください。

特別徴収の方:特別徴収税額通知書の摘要欄

普通徴収、年金特別徴収の方:納税通知書の課税明細書3(4ページ)の余白部分 - 定額減税は、住宅ローン控除やふるさと納税などの寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

- 以下の算定基礎となる令和6年度所得割額は、定額減税が適⽤される前(調整控除後)の額となります。

ふるさと納税の特例控除の控除上限額

公的年⾦等の所得に係る仮特別徴収税額(令和7年4⽉・6⽉・8⽉徴収分) - 減税しきれない場合は、別途給付金(調整給付)が支給されます。個人市民税・県民税の税額が決定した後に算定し、7月下旬以降、給付対象者には別途通知します。

- 所得税(国税)の定額減税については、国税庁ホームページ「定額減税特設サイト」(外部サイトへリンク)(別ウインドウで開きます)をご参照ください。

このページの情報発信元

ページID:18543

ページ更新日:2024年6月7日