焼津市ホームページ ≫ くらし・手続き ≫ 税金 ≫ 個人の市民税・県民税 ≫ 【受付終了】定額減税しきれない方への給付金(不足額給付)

ここから本文です。

【受付終了】定額減税しきれない方への給付金(不足額給付)

定額減税不足額給付の申請受付終了

令和7年10月31日(金曜日)【当日消印有効】をもって終了しました。

令和7年11月1日(土曜日)以降の消印のものは、支給できません。

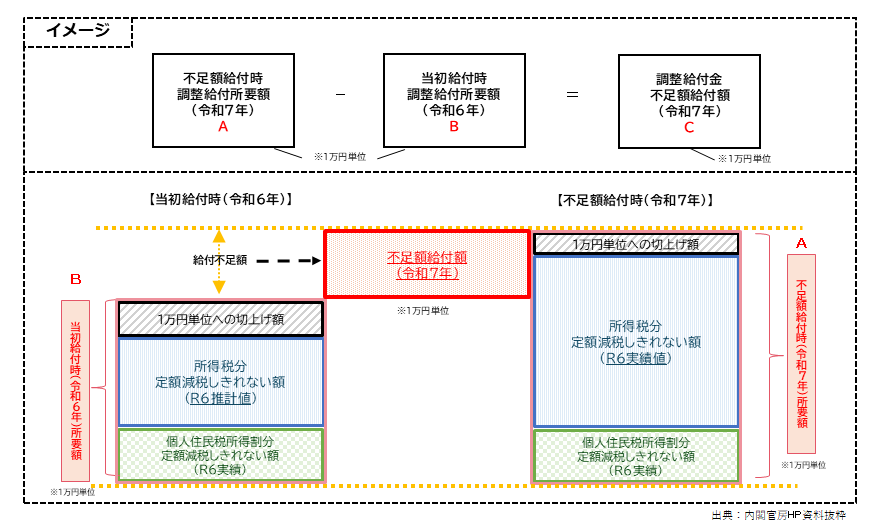

令和6年度に実施した定額減税しきれないと見込まれる方への給付金(当初調整給付)は、令和6年分推計所得税額(令和5年分所得税額)を用いて給付額を算定し給付しました。

不足額給付は、令和6年分所得税額が確定したことにより、本来支給すべき金額が当初調整給付額を上回った方などに追加で支給する給付金です。

定額減税については、こちらをご覧ください。⇒令和6年度市民税・県民税の定額減税について

当初調整給付については、こちらをご覧ください。⇒定額減税しきれない方への給付金(調整給付)について

不足額給付に関するお問い合わせについて

不足額給付の制度や手続き方法に関するお問い合わせは、コールセンターにお願いします。(11月30日まで開設)

- 電話番号:0570-02-0116

- 受付時間:午前8時30分から午後8時まで(土日祝含む)

(※)給付金対象者であるかや給付額など個人に関する内容につきましては、コールセンターではお答えできません。あらかじめご了承ください。

給付金や定額減税をかたった不審な電話、ショートメッセージやメールにご注意ください!

不足額給付等については、国税庁(国税局、税務署を含みます)や都道府県・市区町村から、「不足額給付の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

対象者・給付額等

不足額給付は、令和7年度個人市民税・県民税が焼津市で決定される(原則、令和7年1月1日時点で焼津市に住民登録がある)方で、次の「不足額給付(1)」「不足額給付(2)」のいずれかに該当する方が対象となります。

不足額給付(1)

対象者

当初調整給付の算定に際し、令和6年分推計所得税額(令和5年分所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた者

対象となりうる方の例

- 令和5年分所得に比べ、令和6年分所得が減少した方

- こどもの出生等により扶養親族等が増加した方

- 当初調整給付後に税額修正が生じたことにより、令和6年度個人市民税・県民税所得割額が減少した方

給付額

「不足額給付時の調整給付所要額」と「当初調整給付所要額(令和6年)」との差額(1万円単位)

不足額給付(2)

対象者

次の要件すべてを満たす方

- 令和6年分所得税及び令和6年度個人市民税・県民税所得割額ともに定額減税前の金額が0円で、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象とならず、扶養親族等としても定額減税の対象外であること

- 次の給付金の対象世帯の世帯主・世帯員に該当していない(辞退、未申請の場合を含む)

・令和5年度住民税非課税世帯支援給付金(支給額7万円)

・令和5年度住民税非課税世帯及び均等割のみ課税世帯への給付金(支給額10万円)

・令和6年度新たに住民税非課税世帯及び均等割のみ課税となった世帯への給付金(支給額10万円)

対象となりうる方の例

- 青色事業専従者、事業専従者(白色)

- 合計所得金額48万円超の者

給付額

原則4万円(定額)

(※)令和6年1月1日時点で国外居住者であった場合は、3万円

通知時期

不足額給付(1)

令和7年8月8日(金曜日)に発送しました。

不足額給付(2)

令和7年8月22日(金曜日)に発送しました。

(※)令和6年1月2日以降に焼津市に転入された方など、令和5年中の所得等の情報が焼津市にない方については、調査等を行ったうえで対象者に随時通知を送付します。

申請方法

支給通知書が送付された方(本人口座の情報がわかっている方)

支給通知書が送付された方については、市で把握している他の給付金の振込先口座、または個人番号(マイナンバー)カードに登録されている公金受取口座に振込みますので、申請等の手続きはありません。

振込先口座は、支給通知書に記載していますのでご確認いただき、振込先口座の変更や受給の辞退を希望される方は、次のとおり手続きしてください。手続きの期限は通知書に記載のとおりです。

振込先口座を変更する場合

(1)郵送で手続きする場合

コールセンターに振込先口座を変更したい旨をご連絡ください。後日、「焼津市定額減税不足額給付登録口座変更届」をお送りしますので、必要事項を記載し、添付書類を同封の上、ご返送ください。

(2)オンラインで手続きする場合

支給通知書の裏面にある二次元バーコードを読み取り、申請フォームから必要事項を入力して申請してください。

受給辞退をする場合

コールセンターに受給辞退したい旨をご連絡ください。後日、「焼津市定額減税不足額給付辞退届」をお送りしますので、必要事項を記載し、添付書類を同封の上、ご返送ください。

支給確認書が送付された方(本人口座の情報がわからない方)

以下のいずれかの方法で申請手続きをお願いします。

(1)xIDアプリを利用するオンライン申請(申請から3~4週間程度で支給)

xIDアプリ内にメッセージが届き次第、オンライン申請をすることができます。

(2)オンライン申請(申請から3~4週間程度で支給)

お手元に届いた確認書に記載の二次元コードを読み取り申請してください。

(3)確認書による郵送申請(市役所に書類が届いてから3~4週間程度で支給)

お手元に届いた確認書に必要事項を記入し、同封の返送用封筒にて郵送してください。

申請期限

令和7年10月31日(金曜日)まで(当日消印有効)

その他

お電話では、課税状況などの個人情報を含む内容は回答できません。

このページの情報発信元

ページID:19747

ページ更新日:2025年11月1日