焼津市ホームページ ≫ くらし・手続き ≫ 税金 ≫ 個人の市民税・県民税 ≫ 市民税・県民税の納税方法 ≫ 国外へ転出される方の市民税・県民税の納税について

ここから本文です。

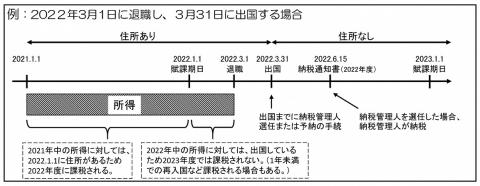

国外へ転出される方の市民税・県民税の納税について

出国前に市民税・県民税の納税の手続をお願いします

市民税・県民税は、その年の1月1日(賦課期日)において住所がある市町村において、前年中の所得状況により課税します。

市民税・県民税が課税される方は、年の途中で出国する場合でも1月1日にお住まいの市町村に対して全額納付しなければなりません。

出国する年に納めるべき市民税・県民税の納税通知書は、その年の6月中旬に送付しますので、出国の時期に応じ次のとおり手続をお願いします。

1月から6月頃まで(納税通知書が届くまで)の間に出国される方

出国までに納税管理人の選任、または予納の手続が必要となります。

6月頃(納税通知書が届いた後)から12月までの間に出国される方

納めていない分がある場合は、出国までに納税管理人を選任するか全額納付してください。

市民税・県民税を給与から徴収されている人は、残額分について一括徴収していただくよう勤務先に相談してください。

なお、全額納付済みである場合は、特に手続は必要ありません。

(PDF:32KB)

(PDF:32KB)納税管理人

- 市内に住所等を有していない納税義務者が、納税に関する管理を委任する制度です。

- 納税管理人になることができるのは、国内に住所等を有する方です。

- 納税管理人を選任するためには、出国が決まった日から10日以内に「納税管理人申告書」を焼津市へ提出してください。(市外の方を納税管理人としたい場合には、「納税管理人承認申請書」を提出してください。)

予納

- 納税通知書が送付される前に納税していただく制度です。

- 予納をするためには、「予納金納付(納入)申出書」と前年中の所得状況が確認できる書類(源泉徴収票、確定申告書の写しなど)を下記担当へ提出してください。納税額の計算に際しては、下記担当にご相談ください。

このページの情報発信元

ページID:11956

ページ更新日:2024年2月9日