ここから本文です。

財務書類(貸借対照表・行政コスト計算書等)

制度概要

- 「簡素で効率的な政府を実現するための行政改革の推進に関する法律」(平成18年6月)が制定され、地方公共団体においても国と同様、資産・債務改革について積極的に推進することとされました。

- 「地方公共団体における行政改革の更なる推進のための指針の策定について」(平成18年8月31日総務省)において、人口3万人以上の団体は平成20年度決算の財務4表の整備又は4表作成に必要な情報の開示を平成21年度中に行うよう要請されました。

- 「今後の地方公会計の整備推進について」(平成26年4月30日総務省)にて「今後の新地方公会計の推進に関する研究会報告書」を周知し、統一的な基準による財務書類等の作成について具体的な要領等を作成し、平成27年1月を目途に要請する旨が通知されました。

- 「統一的な基準による地方公会計の整備促進について」(平成27年1月23日総務省)にて「統一的な基準による地方公会計マニュアル」を周知し、原則として平成27年度から平成29年度までの3年間で統一的な基準による財務書類等の作成をするよう要請がされました。

市の取組

- 平成19年度(2007年度)決算まで総務省の「地方自治体の総合的な財政分析に関する調査研究会」において策定された統一基準に基づいて貸借対照表および行政コスト計算書を作成しました。

- 平成20年度(2008年度)決算から平成23年度(2011年度)までは総務省の「地方公会計の整備促進に関するワーキンググループ」で作成された「新地方公会計制度実務研究会報告書」にて示された「総務省方式改定モデル」により財務4表を作成しました。

- 平成24年度(2012年度)決算から「基準モデル」により、個々の取引等について期末に一括して複式仕訳を行うとともに、固定資産台帳を整備して財務4表を作成しました。

- 平成28年度(2016年度)決算から「統一的な基準」により、固定資産台帳を再整備して財務4表を作成しました。

財務書類(財務4表)の説明

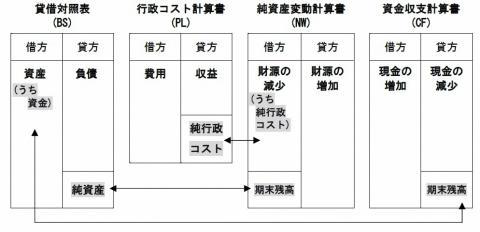

財務書類の体系

財務書類の体系は、貸借対照表(BS)、行政コスト計算書(PL)、純資産変動計算書(NW)、資金収支計算書(CF)およびこれらの財務書類に関連する事項について付属明細書を作成しています。

貸借対照表:BS(バランスシート)

貸借対照表は、基準日時点(3月31日)における財政状況を明らかにすることを目的として作成され、資産、負債、純資産の3つの要素から構成されます。

左側(借方)には市の財産や権利など将来にさまざまな行政サービスを提供する資産が記載されます。

右側(貸方)には資産を築くために必要な借入金など将来世代が返済することになる負債と、国や県からの補助金や税などによって今までの世代が負担済みで返済の必要のない純資産が記載されます。

行政コスト計算書:PL

行政コスト計算書は、会計期間中の業績、1年間の行政サービスに費やされた費用と収益の取引高を明らかにするものです。減価償却費などの非現金費用も計上されます。

純資産変動計算書:NW

純資産変動計算書は、会計期間中の貸借対照表(バランスシート)の純資産の変動を明らかにするものです。政策形成上の意思決定、または、その他の事象による純資産および内部構成を明らかにすることを目的として作成されています。

資金収支計算書:CF(キャッシュフロー計算書)

資金収支計算書は、会計期間中の現金預金の収支の状態、市の活動に伴う資金利用状況および資金獲得能力を明らかにすることを目的に作成されています。

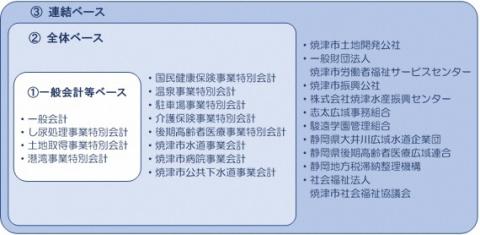

作成単位と対象範囲(令和元年度決算時)

作成単位は、一般会計等を基礎とし、特別会計と企業会計を加えた全体会計、全体会計に関連団体の会計を加えた連結会計の財務書類を作成しています。

焼津市の財務4表

財務4表(平成24年度以降)

- 令和3年度(2021年度)(PDF:62KB)

- 令和2年度(2020年度)(PDF:59KB)

- 令和元年度(2019年度)(PDF:126KB)

- 平成30年度(2018年度)(PDF:59KB)

- 平成29年度(2017年度)(PDF:59KB)

- 平成28年度(2016年度)(PDF:101KB)

- 平成27年度(2015年度)(PDF:144KB)

- 平成26年度(2014年度)(PDF:255KB)

- 平成25年度(2013年度)(PDF:416KB)

- 平成24年度(2012年度)(PDF:237KB)

焼津市の固定資産台帳

固定資産台帳

財務書類作成に必要な情報を備えた補助簿となる固定資産台帳を整備しました。

固定資産の取得年月日、取得価格、耐用年数、減価償却累計額などの項目を記載しています。

このページの情報発信元

ページID:80

ページ更新日:2023年4月28日